目錄

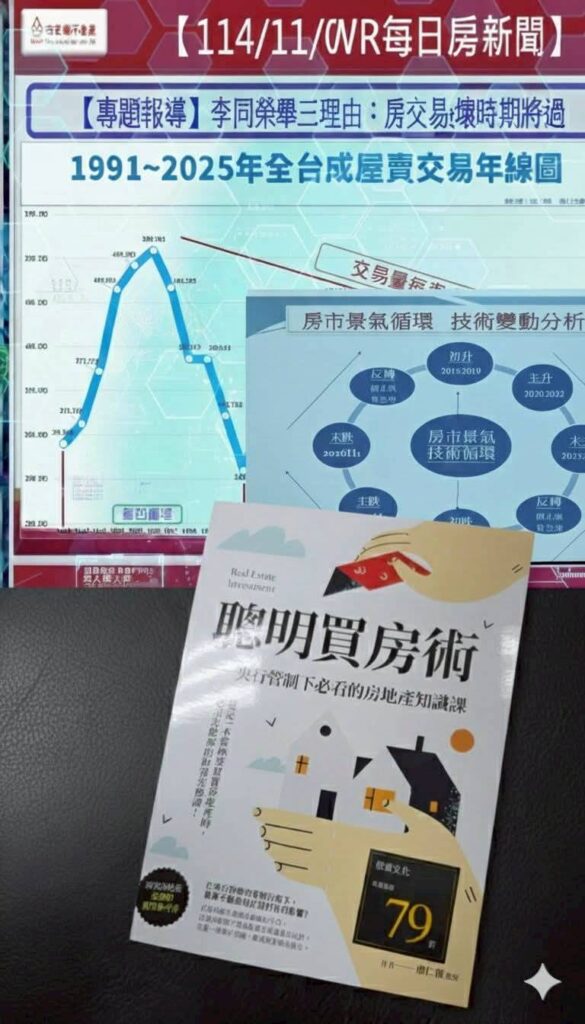

近一年成交量為何先跌?價格為何沒崩?

一、從制度出發:央行真正調控的是「速度」,不是「方向」

在《聰明買房術》中,一個極其關鍵卻常被忽略的觀點是:

央行信用管制,從來不是為了讓房價下跌,而是避免金融體系因不動產過度槓桿而失衡。

這個前提,直接決定了台灣房市在任何一輪管制下,都不會複製國外「價量齊崩」的走勢。

近一年(約 2024 下半年至 2025 年中),央行透過:

選擇性信用管制

總量管制

金融檢查

三者並行,使房市出現一個非常典型、且高度可預期的結果:

👉 成交量快速降溫,但價格並未系統性崩跌。

二、近一年「量先修正」的三個關鍵原因

1️⃣ 投資型需求被有效排除

信用成數、第二戶以上貸款條件、資金來源查核,使得:

短期轉售

高槓桿操作

以週轉資金撐持有

這類交易在近一年幾乎全面退場。

2️⃣ 換屋族決策被延後,而非消失

換屋族並非沒有需求,而是:

原屋未售出前,貸款成數不足

現金流壓力提高

選擇「觀望而非進場」

➡ 這會壓抑成交量,但不會形成拋售潮。

3️⃣ 新青安提前釋放需求後,市場自然降速

新青安政策將原本分散於數年的首購需求集中釋放,使後續一年出現「需求真空期」,成交量下滑屬於政策後座力,而非結構性衰退。

三、為什麼價格沒有大跌?

《聰明買房術》提供了一個非常關鍵的解釋:

只要銀行體系穩定、違約率低,價格就缺乏崩跌條件。

近一年房市的真實狀態是:

賣方撐價

買方議價

成交時間拉長

而不是:

恐慌拋售

銀行斷貸

大量法拍

➡ 因此呈現的是「量縮、價撐、個案修正」。

四、近一年總結一句話

信用管制的第一年,修正的是市場節奏,不是市場價值。

延伸閱讀

供佛齋僧的科學

馴象之道 × 財富流遊戲|從調心到財務自由

中華淨琉璃協會藥師七佛經抄經